OPERAZIONI A PREMIO CON CONTRIBUTO DEL PARTECIPANTE

Aumenta la libertà nel premiarsi, cresce l’appeal per l’iniziativa.

Le operazioni a premio con contributo consentendo di mettere in palio premi di maggior valore rispetto a quello sostenuto dall’azienda promotrice in quanto il partecipante contribuisce di fatto al pagamento del premio per la percentuale prestabilita, che come previsto dalla normativa non può essere superiore al 75% del costo sostenuto dall’azienda promotrice per l’acquisto del medesimo premio al netto dell’IVA (Art 3, comma 2, dal D.P.R. 26 ottobre 2001, n. 430).

Nelle operazioni a premio con contributo il premio è quindi determinato dallo sconto di prezzo rappresentato dalla differenza tra il “valore normale” del bene offerto e il contributo richiesto al Cliente.

Vantaggi

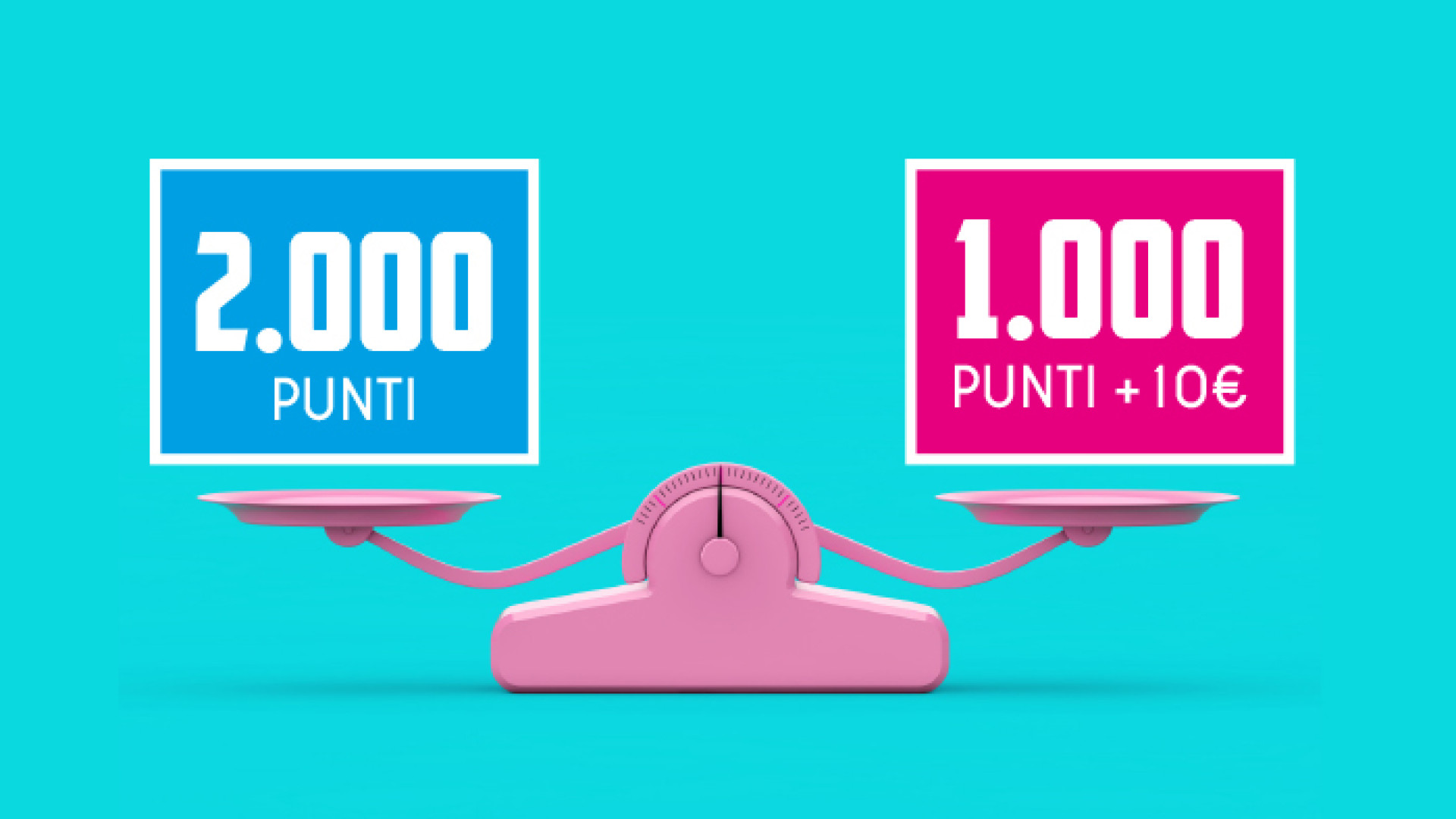

Quali sono i vantaggi offerti da un’iniziativa con contributo rispetto alla classica operazione a premio?

- Maggior libertà per il Partecipante, al quale viene offerta la possibilità di richiedere premi per un valore superiore al punteggio maturato con l’aggiunta di un contributo,

- Proposta premi di maggiore appeal, che grazie al contributo richiesto al Cliente vengono percepiti come obiettivi raggiungibili,

- Ottimizzazione delle imposte per l’Azienda promotrice, grazie alla possibilità di portare in detrazione l’IVA del contributo corrisposta dal partecipante (per i premi imponibili ai fini IVA), come illustrato di seguito.

Imposte previste

A partire dal 1 gennaio 1998 a seguito della soppressione della Tassa di lotteria sono state previste due forme tra loro alternative di imposizione per le operazione a premio costituite da:

– Nel caso di premi imponibili ai fini IVA è prevista un l’indetraibilità dell’IVA assolta sull’acquisto di beni o servizi destinati a premio (questa forma di tassazione attribuisce all’Iva la natura di un vero e proprio costo nell’ambito delle manifestazioni a premi). Nelle operazioni a premio con contributo, si potrà operare una parziale rettifica della detrazione al fine di correggere l’iniziale indetraibilità dell’imposta sugli acquisti destinati originariamente ad operazioni a premio. La suddetta rettifica, (ai sensi dell’ultimo comma dell’articolo 19-bis2 del DPR 633/72) deve essere effettuata, sulla base delle risultanze delle scritture contabili, nella dichiarazione annuale IVA relativa all’anno in cui si verificano gli eventi che la determinano. Nel determinare la misura della rettifica,(risoluzione 94 E del 27/06/2001), deve farsi riferimento,(articolo 3, comma 2, del DPR n.430 del 2001), al rapporto tra contributo richiesto e valore normale del bene offerto.

– Nel caso di premi non imponibili, non soggetti o esenti ai fini dell’Imposta sul Valore Aggiunto è prevista la corresponsione di una imposta sostitutiva del 20% sul prezzo di acquisto di beni o servizi destinati a premio. Nelle operazioni a premio con contributo, la base imponibile dell’imposta sostitutiva si applica sulla differenza fra il “valore normale” del bene offerto e il contributo richiesto;

L’imposta sostitutiva si rende applicabile anche in presenza di operazioni che, per previsione legislativa, non recano l’addebito separato dell’imposta in fattura e quindi la fatturazione non evidenzia la liquidazione dell’IVA (ad es. pacchetti turistici).

Come si calcola il “valore normale” del bene?

Per “valore normale” del bene offerto deve intendersi “Il prezzo o corrispettivo mediamente praticato per i beni o servizi della stessa specie o similari in condizioni di libera concorrenza e al medesimo stadio di commercializzazione nel tempo e nel luogo in cui è stata effettuata l’operazione o nel tempo e nel luogo più prossimi” La quantificazione del valore normale deve essere operata in modo diverso a seconda che la cessione del bene venga effettuata dal produttore, dal grossista o dal dettagliante. (Art.9, comma 3, del Testo Unico delle imposte sui redditi, approvato con DPR 22 dicembre 1986, n.917 e dell’art.14, terzo comma, del DPR 26 ottobre 1972, n.633). Aggiungiamo per completezza di informazioni che il valore normale fa sempre riferimento prezzo di mercato mediamente corrisposto dal beneficiario del premio per l’acquisto del medesimo. Il “contributo richiesto” come il “valore normale” del premio si assumono al netto dell’imposta sul valore aggiunto.